住宅を購入するためには、住宅以外のさまざまな費用が発生することがわかったと思います。

様々な費用を合計した金額から、頭金など用意した現金を引いた金額が、住宅ローンに必要な金額になります。

それでは予算の決め方から順にみていきましょう。

毎月の返済ができないがどうすればよいか

よくこういった相談を当社ではお受けします。

最悪は今の自宅を手放さなければならない状況に陥っている場合も・・・

そういう状況にならないためには、どうしたらよいでしょうか?

住宅を購入する前に、自分にあった購入予算を計算する作業をすることです。

・住宅購入を考える際に、どのように予算を決めればいいのか

・住宅ローンを組む場合に借入額をいくらにいったいすればいいのか?

この点についてしっかり抑えていきましょう。

まず、住宅ローンを考える前に知っておくべき事があります。

1.借入可能額と返済可能額

・借入可能額とは 金融機関側から見た融資可能額。

あなたの年収ならいくらまで借りれるかという額のこと。

・返済可能額とは 本人が返せる可能額のこと。

住宅ローンの借入を考えるときは、当然ですが返していけることが重要です。

借入可能額ではなく、返済可能額で考えましょう!

2.返済可能額の考え方

返済可能額の計算方法は以下のような式になります。

現在の住宅費(賃料)+新しい住宅の購入用(毎月準備している貯蓄額)=返済可能額

一般的にはこの計算式で返済計画をたてましょう、と案内されるケースが多いようですが、この計算式にも問題があります。

問題とは、今年考える予算が将来も同じ予算になるとは限らないことです。

3.現在の予算と将来の予算

現在は収入の範囲内で、これから組もうと思っている住宅費、固定生活費、教育費などの支出がしっかり払える状況だったとしても、生活費の内訳はずっと一定ではないと思います。

たとえばお子さんが2人いるご家庭で、現在小学校のお子さんたちが十年後に大学生、高校生になったとき、教育費だけが今よりもどーんと増え、収入の枠を大きくオーバーしてしまうことも考えられます。

こうなったとき、最初の予算で住宅費として考えていた金額が重荷になって、もし払えなくなってしまったら大変な問題ですよね。

住宅購入予算の決定は、数十年先まで考えて!

先を見通した予算配分がとても重要です。

ライフプランの計画をすることはとても重要です。

ライフプランの計画の仕方から、問題点の対策までを説明します。

1.ライフプランを作るための4つのステップ

ライフプランを4つのステップに基づいて設定していきます。

■第1ステップ 目標の設定

まず、あなたの目標をひとつずつ設定してみましょう。

住宅を例にしてみます。

1.住宅が欲しい

2.何年後に欲しい

3.いくらの家が欲しい

こういった目標をひとつひとつ設定していきます。

1.戸建の家を 2.5年後に 3.3000万円で 購入したい

その他、車が欲しい、老後はどのような生活がしたい、子どもは何人欲しい なども目標にし、それぞれ明確にしていきましょう。

■第2ステップ 現在どのような生活をしているか

現状の家計の確認をします。

■第3ステップ 現状の家計を目標どおりに過ごしていった場合にどのような状況になるか

問題や改善するべきところを明確にします。

■第4ステップ 目標に近づくためには何をしなければならないか

具体的な対策をたてて考えます。

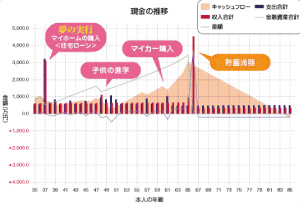

2.キャッシュフローグラフとは

キャッシュフローグラフとは、夢や現状の家計の収支状況、収入や支出の動き、今後の目標にむかった支出の動きなどをグラフ化したものです。

このグラフで一番重要なところは、家計資産残高を確認することです。

例は35歳の方のグラフですが、この方が今後50年間の人生設計を考える中で、どのような現金推移があるかを予想するためのグラフになっています。

50年の間に、マイホームの購入、子どもの進学、マイカーの購入、定年は何歳かを考え、グラフ化してみました。

グラフの貯蓄残高が常に0より上にあるのが好ましいはずですが、0より下の時期がこの例の場合予想されてしまっています。

この場合、0より下になっている状況をどのように改善すればよいか、対策をとらなければなりません。

3.目標を達成するための4つの対策

ひとつひとつのファイナンシャルゴールをまず明確にした上で、現在のこのままの状況では目標達成ができないことが分かった場合には対策を考えることになりますが、大きく4つの対策方法があります。

1.貯蓄を増やす

貯蓄を増やしてゴールを達成できればいいのですが、貯蓄を増やす余力がなかった場合は、次の方法を考えていくことになります。

2.資産運用を検討する

貯蓄額は変えずに、有効・効率的な資産運用で貯蓄額を増やし、ゴールを達成できるようにします。これでもゴールに達成できない場合は次の方法になります。

3.目標を見直しする

ゴール自体を下げたり、家の購入予算を下げる、マイカーを妥協する、など。

4.目標を伸ばしてみる

定年を長くしたり、家の購入時期をのばし、ゴールを達成します。

ひとつひとつの項目をファイナンシャルゴールに向かって見直しをかけることで、将来家計資産残高がマイナスだった方も、50年の今後の現金の貯蓄残高が0より上に目標設定するようにします。

こういった計画をライフプランで組み込むことはとても重要になります。

4.ライフプランを計画して、わかる将来のリスクを対策する

将来のリスクをライフプランを作ることで確認できると、たとえば来年どうにもならないという状況を知ってしまっても、時間がなく対策を採るのが難しくなります。

しかし、30年後にお金が大変になるのを30年前にわかれば、早い段階で対策をとることができるので、4つの対策など、さまざまな対策をとることができます。

少しでも早くライフプランを知ることが対策を考えるのに優位であり、重要なことなのです。

サイトメニュー

相談メニュー

トピックス

埼玉県 イベント

東京 日本橋 イベント

大阪 イベント

無料WEB住宅ローン相談

住宅選びお役立ち情報