金利上昇が不安視される中、全期間固定金利の安心感と金利競争力から「フラット35」が利用される機会が増えています。

金利上昇が不安視される中、全期間固定金利の安心感と金利競争力から「フラット35」が利用される機会が増えています。

住宅金融支援機構 フラット35で住宅ローンを利用する場合(している場合)には、団体信用生命保険を節約する方法があります。

機構の団体信用生命保険は、任意加入のため、独自で機構団信に代わる民間保険に加入することで、万が一の際の住宅ローンの債務対策を準備することが可能です。

現在機構の団体信用生命保険に加入している方も、途中脱退は可能なので、任意団信に見直しすることで、節約が可能かもしれません。

情報として、知らないと損することは世の中たくさんありますが、「フラット35の団信見直し」も知らないと確実に損をする情報の1つです。

住宅相談FPサポートセンターでは、今回「フラット35団体信用生命保険見直し相談」を通常11、000円(消費税込)の相談料金を「無料」で相談可能です。

この機会にご活用いただくことをおすすめします。

※団体信用生命保険・・・住宅ローンの返済中に、万が一(死亡・高度障害状態)の時に住宅ローンが完済される死亡・高度障害保険のことです。

※機構団体信用生命保険(機構団信)・・・フラット35利用の場合には、加入する住宅金融支援機構が用意する団体信用生命保険のことです。

1.トータルコストが節約できる!

フラット35の機構団体信用生命保険ですが、団信の見直しをすることで、トータルコストが半分以下になり、100万円を超える節約が出来ることも良くあります。

2.機構団信は、保険料値上がりのリスクもある!

フラット35の機構団体信用生命保険は、加入途中に保険料の改訂による値上がりのリスクがあります。機構団体信用生命保険は、利用者全体の年齢などを考慮して保険料を決定しています。

近年、住宅ローン利用者の年齢が、高齢化していることもあり、実際に数年前にも、大幅な保険料の値上がりがありました。

任意で、団信用に準備する保険は、契約途中の保険料の値上がりはありません。

3.機構団信は、年齢・性別に関係なく一律料金!

フラット35の機構団体信用生命保険は、年齢・性別に関係なく一律の保険料となっています。

それに対して、任意団信は、年齢別・性別の保険料となっています。

通常、年齢が若いほど保険料も安くなったり、男性より女性の方が保険料が安い傾向にあるので、30代の方、女性の方などは、任意団信で準備することはメリットになる可能性が高いです。

さらに、任意団信には、非喫煙割引制度などもあるので、たばこを吸わない方は、より保険料の節約ができる可能性があります。

4.当初の保険料負担を抑えられる!

フラット35の機構団体信用生命保険は、保険料が年払いで、住宅ローン残高に比例して、保険料が設定されています。

そのため、当初の保険料が高く、毎年保険料が下がっていくのですが、住宅ローンの残高が大きい支払い当初の団信保険料の負担も大きくなります。

任意団信の場合には、全期間一律保険料で支払いができたり、月払いの選択も可能なので、より負担を抑えた支払いが可能になります。

さらに、繰り上げ返済をする場合などには、機構団信の場合には、当初の保険料が高いため、任意団信より、無駄な保険料支払い部分が発生してしまいます。

5.任意団信は、支払い保険料が生命保険料控除対象になる!

フラット35の機構団体信用生命保険の場合は、支払い保険料は生命保険料控除対象外ですが、任意団信の場合には、支払い保険料が毎年の生命保険料控除対象となるので、所得税や住民税の減税メリットもあります。

フラット35の機構団体信用生命保険を見直すメリットは、たくさんありますが、注意点もあります。

フラット35の機構団信は、借り入れ当初のみ加入ができます、途中脱退をしたあとは、再度加入ができません。

また、任意団信に見直しをする場合にも、健康状態の告知や、健康診断書の提出や医師の診査が必要で、健康状態によっては加入できないこともあるので、準備期間は余裕を持つ必要があります。

また、年齢別料金ということもあり、年齢が若い方は任意団信を選ぶメリットがありますが、40代以上の方は、機構団信の方が有利な可能性もあります。

フラット35特約制度改正により、平成25年7月1日以降は、機構団信の解約時、年払い保険料の未経過月数部分が一部返金されるようになりました。

以前は、年度途中の返金がなかったので、団信の支払い時期に合わせて準備するようにご案内していましたが、今後はいつでも準備をすることが可能になりました。

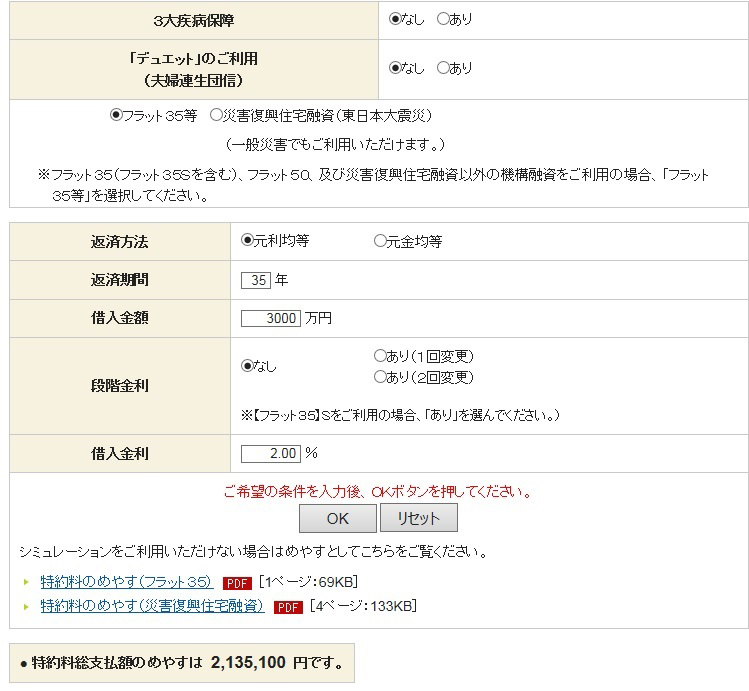

フラット35借入条件

(金利2% 借入期間35年 借入金額 3、000万円 30歳男性の場合)

このような条件の場合で、団体信用生命保険を、機構団信と任意団信を比較してみましょう。

フラット35機構団信保険料は、下記ページから保険料の算出が出来ます。

入力するのは、以下項目です。

http://www.jhf.go.jp/simulation_danshin/index.php

・三大疾病保障・・・死亡保障に三大疾病状態の保障を付加する場合

・デュエット(夫婦連生団信)・・・夫婦連帯債務の場合、ご夫婦2人に保障を付加する場合

・返済方法(元利均等・元金均等)

・返済期間

・借入金額

・金利

を入力していきますと、以下のように保険料が計算できます。

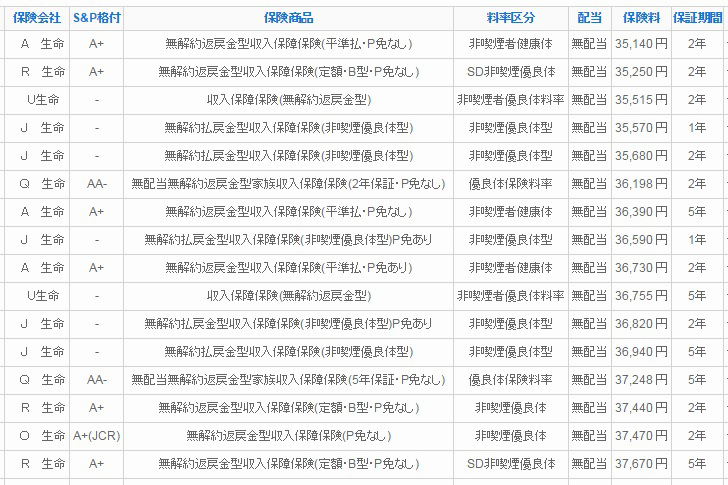

フラット35の機構団信保険料が計算できましたら、民間の任意団信を比較して探していきます。

住宅ローンの債務残高に合わせて、毎年減額していく死亡保障で代用していきます。

商品は、「収入保障保険」が適しています。

保険会社によっては、健康体割引・非喫煙割引・ゴールド免許割引など、条件をクリアすると保険料が安くなる割引制度のある商品もあります。

住宅相談FPサポートセンターでは、有料システムである「保険比較システム」で数十社の保険会社の数百パターン加入タイプから、最適な商品を探すことが出来ます。

保険比較システムを活用して、上記のように上位に出てくる商品と、機構団信を詳細に比較していきます。

| 年数 | フラット35 機構団信の場合 |

任意団信の場合 | 任意団信の場合 (非喫煙者) |

| 1年目保険料 | \107,300 | \42,670 | \35,140 |

| 2年目保険料 | \105,800 | \42,670 | \35,140 |

| 3年目保険料 | \103,600 | \42,670 | \35,140 |

| 4年目保険料 | \101,300 | \42,670 | \35,140 |

| 5年目保険料 | \99,000 | \42,670 | \35,140 |

| 6年目保険料 | \96,600 | \42,670 | \35,140 |

| 7年目保険料 | \94,200 | \42,670 | \35,140 |

| 8年目保険料 | \91,800 | \42,670 | \35,140 |

| 9年目保険料 | \89,300 | \42,670 | \35,140 |

| 10年目保険料 | \86,700 | \42,670 | \35,140 |

| 11年目保険料 | \84,100 | \42,670 | \35,140 |

| 12年目保険料 | \81,400 | \42,670 | \35,140 |

| 13年目保険料 | \78,700 | \42,670 | \35,140 |

| 14年目保険料 | \75,900 | \42,670 | \35,140 |

| 15年目保険料 | \73,100 | \42,670 | \35,140 |

| 16年目保険料 | \70,200 | \42,670 | \35,140 |

| 17年目保険料 | \67,200 | \42,670 | \35,140 |

| 18年目保険料 | \64,200 | \42,670 | \35,140 |

| 19年目保険料 | \61,100 | \42,670 | \35,140 |

| 20年目保険料 | \58,000 | \42,670 | \35,140 |

| 21年目保険料 | \54,800 | \42,670 | \35,140 |

| 22年目保険料 | \51,500 | \42,670 | \35,140 |

| 23年目保険料 | \48,200 | \42,670 | \35,140 |

| 24年目保険料 | \44,700 | \42,670 | \35,140 |

| 25年目保険料 | \41,300 | \42,670 | \35,140 |

| 26年目保険料 | \37,700 | \42,670 | \35,140 |

| 27年目保険料 | \34,100 | \42,670 | \35,140 |

| 28年目保険料 | \30,400 | \42,670 | \35,140 |

| 29年目保険料 | \26,600 | \42,670 | \35,140 |

| 30年目保険料 | \22,800 | \42,670 | \35,140 |

| 31年目保険料 | \18,900 | \42,670 | \35,140 |

| 32年目保険料 | \14,900 | \42,670 | \35,140 |

| 33年目保険料 | \10,800 | \42,670 | \35,140 |

| 34年目保険料 | \6,600 | \42,670 | \35,140 |

| 35年目保険料 | \2,300 | \42,670 | \35,140 |

| 保険料総額 | \2,135,100 | \1,493,450 | \1,229,900 |

このように、任意団信がトータルコストの節約になることがご理解いただけたでしょうか。

基本的には、40歳までの方が、任意団信の見直しメリットが出ますが、借入期間や、繰り上げ返済計画などにより、40歳以上の方でも任意団信の方が有利なケースもあるので、お気軽にご相談ください。

<フラット35団信見直し事例紹介>

| 2016/08/20 | 28歳男性 978,150円の節約に成功! | 詳細はこちら |

| 2016/07/08 | 35歳夫婦 951,060円の節約に成功! | 詳細はこちら |

| 2016/06/09 | 29歳男性 551,900円の節約に成功! | 詳細はこちら |

| 2016/05/15 | 35歳女性 651,000円の節約に成功! | 詳細はこちら |

| 2016/03/11 | 33歳男性 850,550円の節約に成功! | 詳細はこちら |

| 2016/02/06 | 32歳男性 503,880円の節約に成功! | 詳細はこちら |

| 2015/11/08 | 35歳男性 1,126,800円の節約に成功! | 詳細はこちら |

| 2015/08/12 | 32歳男性 481,880円の節約に成功! | 詳細はこちら |

| 2015/07/24 | 28歳男性 857,020円の節約に成功! | 詳細はこちら |

| 2015/04/08 | 29歳男性 578,875円の節約に成功! | 詳細はこちら |

| 2015/03/15 | 33歳女性 1,074,250円の節約に成功! | 詳細はこちら |

| 2015/02/09 | 30歳女性 854,080円の節約に成功! | 詳細はこちら |

| 2015/01/16 | 32歳男性 1,331,930円の節約に成功! | 詳細はこちら |

| 2014/11/20 | 31歳男性 734,600円の節約に成功! | 詳細はこちら |

| 2014/09/25 | 33歳男性 318,200円の節約に成功! | 詳細はこちら |

| 2014/07/08 | 34歳男性 1,473,800円の節約に成功! | 詳細はこちら |

| 2014/07/08 | 32歳女性 710,260円の節約に成功! | 詳細はこちら |

| 2014/07/08 | 32歳夫婦 329,560円の節約に成功! | 詳細はこちら |

| 2014/06/09 | 36歳女性 451,020円の節約に成功! | 詳細はこちら |

| 2014/05/25 | 35歳男性 321,680円の節約に成功! | 詳細はこちら |

| 2014/05/15 | 36歳男性 264,550円の節約に成功! | 詳細はこちら |

| 2014/05/10 | 31歳男性 879,700円の節約に成功! | 詳細はこちら |

| 2014/04/20 | 35歳男性 746,180円の節約に成功! | 詳細はこちら |

| 2014/04/01 | 35歳男性 334,525円の節約に成功! | 詳細はこちら |

| 2014/03/24 | 37歳男性 139,160円の節約に成功! | 詳細はこちら |

| 2014/03/10 | 29歳男性 1,191,460円の節約に成功! | 詳細はこちら |

| 2014/03/03 | 30歳男性 848,640円の節約に成功! | 詳細はこちら |

| 2014/01/28 | 36歳男性 455,765円の節約に成功! | 詳細はこちら |

| 2014/01/24 | 34歳男性 551,995円の節約に成功! | 詳細はこちら |

| 2014/01/15 | 33歳男性 548,040円の節約に成功! | 詳細はこちら |

| 2013/12/14 | 27歳男性 1,530,225円の節約に成功! | 詳細はこちら |

| 2013/12/10 | 28歳男性 1,036,150円の節約に成功! | 詳細はこちら |

| 2013/12/05 | 37歳男性 465,700円の節約に成功! | 詳細はこちら |

| 2013/11/22 | 29歳夫婦 476、995円の節約に成功! | 詳細はこちら |

| 2013/11/13 | 32歳男性 2、325、370円の節約に成功! | 詳細はこちら |

| 2013/10/26 | 30歳男性 1、195、580円の節約に成功! | 詳細はこちら |

| 2013/09/25 | 29歳男性 934、850円の節約に成功! | 詳細はこちら |

| 2013/09/20 | 34歳男性 460、050円の節約に成功! | 詳細はこちら |

| 2013/09/17 | 23歳男性 1、129、600円の節約に成功! | 詳細はこちら |

| 2013/09/05 | 34歳男性 295、888円の節約に成功! | 詳細はこちら |

| 2013/09/02 | 33歳男性 403、070円の節約に成功! | 詳細はこちら |

| 2013/08/27 | 33歳男性 844、548円の節約に成功! | 詳細はこちら |

| 2013/08/25 | 32歳男性 364、086円の節約に成功! | 詳細はこちら |

| 2013/08/15 | 29歳男性 490、310円の節約に成功! | 詳細はこちら |

| 2013/08/13 | 34歳男性 119、010円の節約に成功! | 詳細はこちら |

| 2013/08/10 | 29歳男性 625、280円の節約に成功! | 詳細はこちら |

フラット35団体信用生命保険を、見直しすることで、大きな節約をすることがお分かりいただけたかと思います。

しかし、究極をいうと団信保険料は無料にすることも可能です。

条件に合う方は限られてきますが、機構団信の代わりに代用する民間保険「収入保障保険」は基本掛け捨て保険になりますが、限られた保険会社の中には、保険料の掛け金が、支払い以上に戻る商品も存在します。

積み立て保険を組み合わせて、実質コストを無料にする方法はいろいろな手段がありますので、住宅ローン債務金額や、年齢などにより、適正な任意団信の方法を「フラット35見直し相談」ではご紹介します。

※注意

ご相談者の中で、他社の保険来店ショップなどで、任意団信の加入を勧められて準備されている方を見かける場合もありますが、残念なことに、住宅ローン債務金額にあっていなかったり、適正な保険会社の商品でない場合(一番の選択肢ではない)などもよく見かけることが多くなっています。

しっかりと比較分析をすることで、機構団信よりも大きく節約することも出来る方法ではありますが、いざというときにしっかりと準備できていなければ、大変なリスクを抱えてしまう恐れもあります。

フラット35の団信見直しをする場合には、「住宅ローン」「保険」の両面のプロである「住宅相談FPサポートセンター」のサービスをご利用することをお勧めします。

まずは、現在の借入条件などを、ホームページ申込専用フォームまたは、お電話よりお申し込みください。

お申込内容の借入条件などを確認して、資料作成準備に掛かります。

フォームより入力いただいた、借入条件を元に、団体信用生命保険比較資料を送ります。(メールまたは、郵送、お近くの方は、面談にて相談も可能です。)

資料の内容については、メール、お電話にてご相談が可能です。(ご不明な点なども解決できます)

任意団信で、利用できる保険会社の比較資料も作成するので、数十社の保険会社より一番条件の良い任意団信を選ぶことが可能です。

任意団信の資料を見て、任意団信への見直しを希望される方へは、無料で契約手続きも可能です。

関東・関西圏の方は、住宅相談FPサポートセンターのスタッフがサポートします。

その他の地域の方も、全国の提携FPにより手続きが可能なので、お気軽にご利用ください。

任意団信を契約された方には、弊社の有料相談サービスである「保険見直し相談11、000円(消費税込)」を無料で相談を受けることができます。

団信の見直しのあと、保険全体の見直しで、さらなる家計の節約が可能です。

相談料金 無料

住まいづくりのトータルサポート

「住宅ローン」「資金計画」「ハウスメーカー選び」「ライフプラン」などトータルでアドバイスします。

【詳細はこちら】

住宅ローンの借り換え相談で100万円以上の節約も可能!!金融機関選び、金利タイプの選択など経験豊富なFPにお任せください。

【詳細はこちら】

不動産投資をこれから考えている方。

リスクを減らし、最大限の高効率な不動産投資を実現するお手伝いをします。

【詳細はこちら】

サイトメニュー

相談メニュー

トピックス

埼玉県 イベント

東京 日本橋 イベント

大阪 イベント

無料WEB住宅ローン相談

住宅選びお役立ち情報